Determinación del valor en aduanas y base gravable de IVA

Renta general. - D.A. 12ª Ley 35/2006 LIRPF. Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2015, 2016 y 2017. Siguiente: Guia para la determinación de la Base Liquidable del IRPF. Queda terminantemente prohibida la reproducción total o parcial de los.

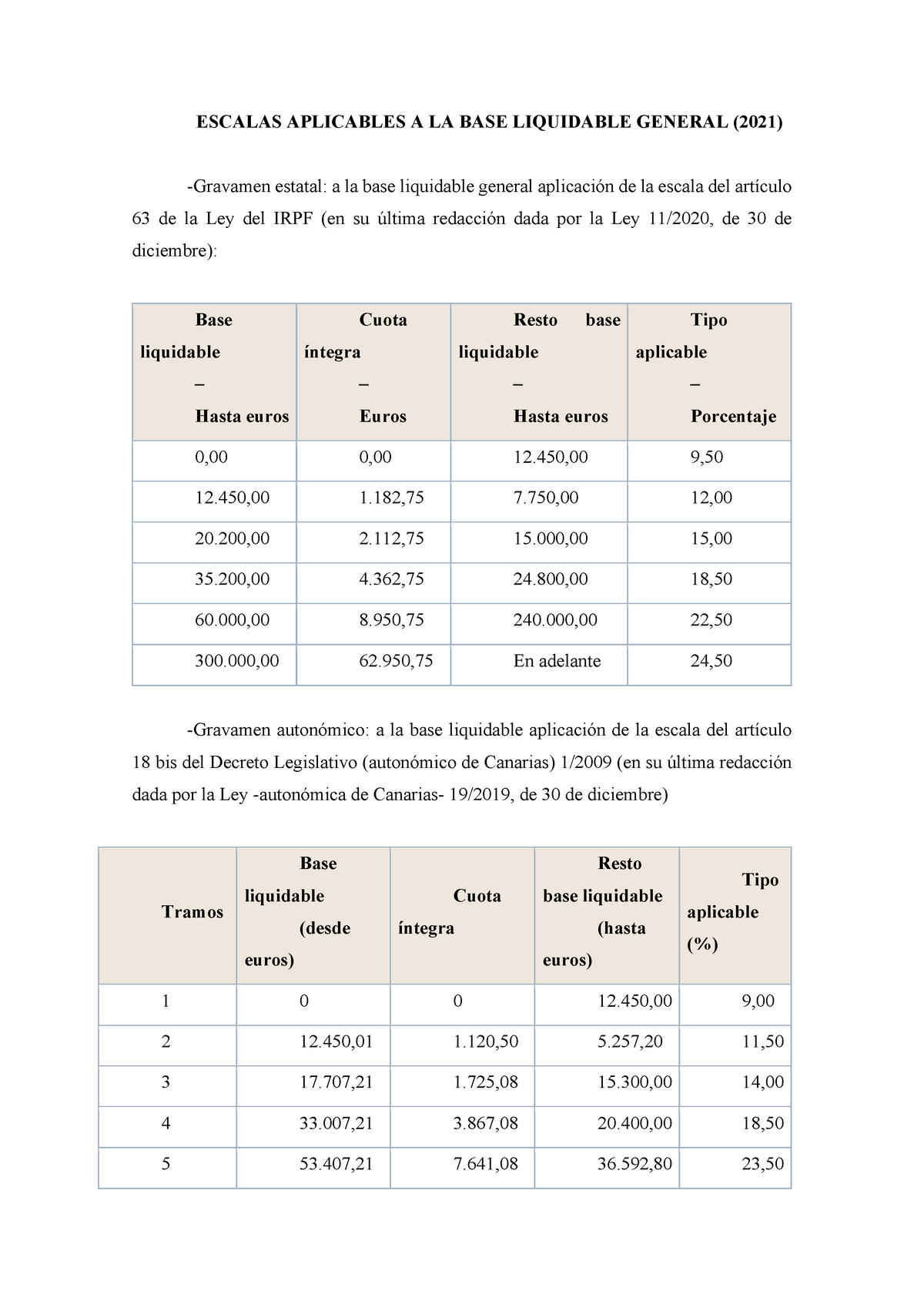

1. La base liquidable general será gravada a los tipos de la escala

Agencia Tributaria: Base liquidable general y base liquidable general sometida a gravamen. Inicio. Ayuda. Manuales, vídeos y folletos. Manuales prácticos. Manual práctico de Renta 2019. Capítulo 13. Determinación de la renta del contribuyente sujeta a gravamen: base liquidable. Plegar.

Base Liquidable. Qué es y cómo calcularla

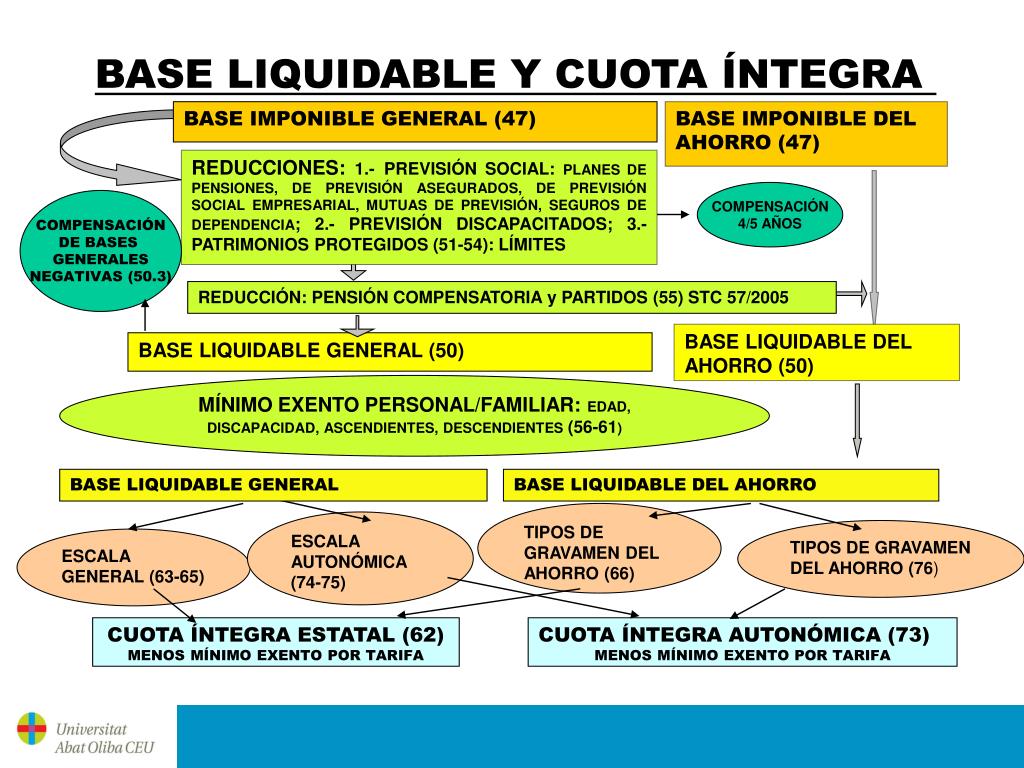

Base liquidable general y base liquidable general sometida a gravamen. 1. Determinación de la base liquidable general. Normativa: Art. 50.1 y 3 Ley IRPF. La base liquidable general es el resultado de reducir la base imponible general en el importe de las reducciones hasta ahora comentadas en este mismo Capítulo. Las reducciones se aplican a.

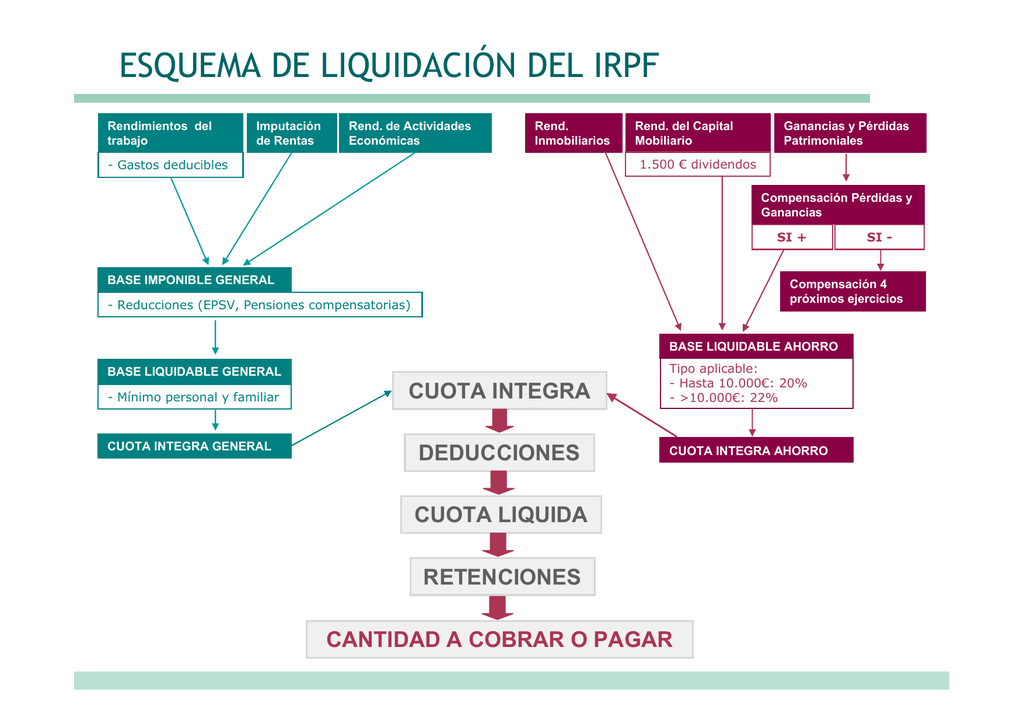

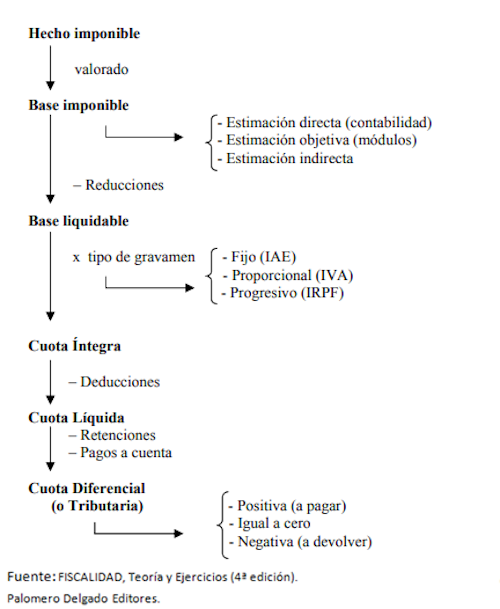

esquema de liquidación del irpf

GENERAL Y DEL AHORRO. La Base Liquidable del Impuesto sobre la Renta de las Personas Físicas, artículo 50 de la Ley 35/2006, de IRPF, la obtendremos a partir de minorar la Base Imponible única y exclusivamente por: Situaciones de dependencia y de envejecimiento, pensiones compensatorias y la reducción por tributación conjunta.

Guía fácil de la Renta 2020 (XVIII) La base liquidable y las distintas cuotas

Dado que el importe de la base liquidable general (23.900) es superior al del mínimo personal y familiar (5.550), éste forma parte en su integridad de la base liquidable general. Determinación de las cuotas íntegras. Cuota íntegra estatal (2.140,50 + 266) = 2.406,50. Cuota íntegra autonómica (2.232,25 + 266) = 2.498,25. Generar PDF.

Guía completa Cómo calcular la base liquidable del IRPF fácilmente en 3 pasos Autónomos.info

Asimilar cómo se calcula la base liquidable general y del ahorro, com-prendiendo cómo se aplican las reducciones sobre la base imponible del tributo. 6. Conocer los mecanismos de aplicación del mínimo personal y familiar, así como de cálculo del impuesto respecto a la determinación de la cuo-ta estatal y de la cuota autonómica. 7.

DB Tareas. Impuestos I 18 Cédula de determinación de ingresos gravados, exentos y base gravable.

Dado que el importe de la base liquidable general (23.900) es superior al del mínimo personal y familiar (5.550), este forma parte en su integridad de la base liquidable general. Determinación de las cuotas íntegras. Cuota íntegra estatal (2.140,50 + 266) = 2.406,50. Cuota íntegra autonómica (2.094,64 + 266) = 2.360,64. Generar PDF.

Qué es la base imponible en el IRPF y cómo encontrarla Declaracion de la Renta

Tipo medio de gravamen general estatal. Normativa: Art. 63.2 Ley IRPF. Se entiende por tipo medio de gravamen general estatal el derivado de multiplicar por 100 el cociente resultante de dividir la cuota obtenida por aplicación de la anterior escala entre la base liquidable general. El tipo medio de gravamen general estatal se expresará con.

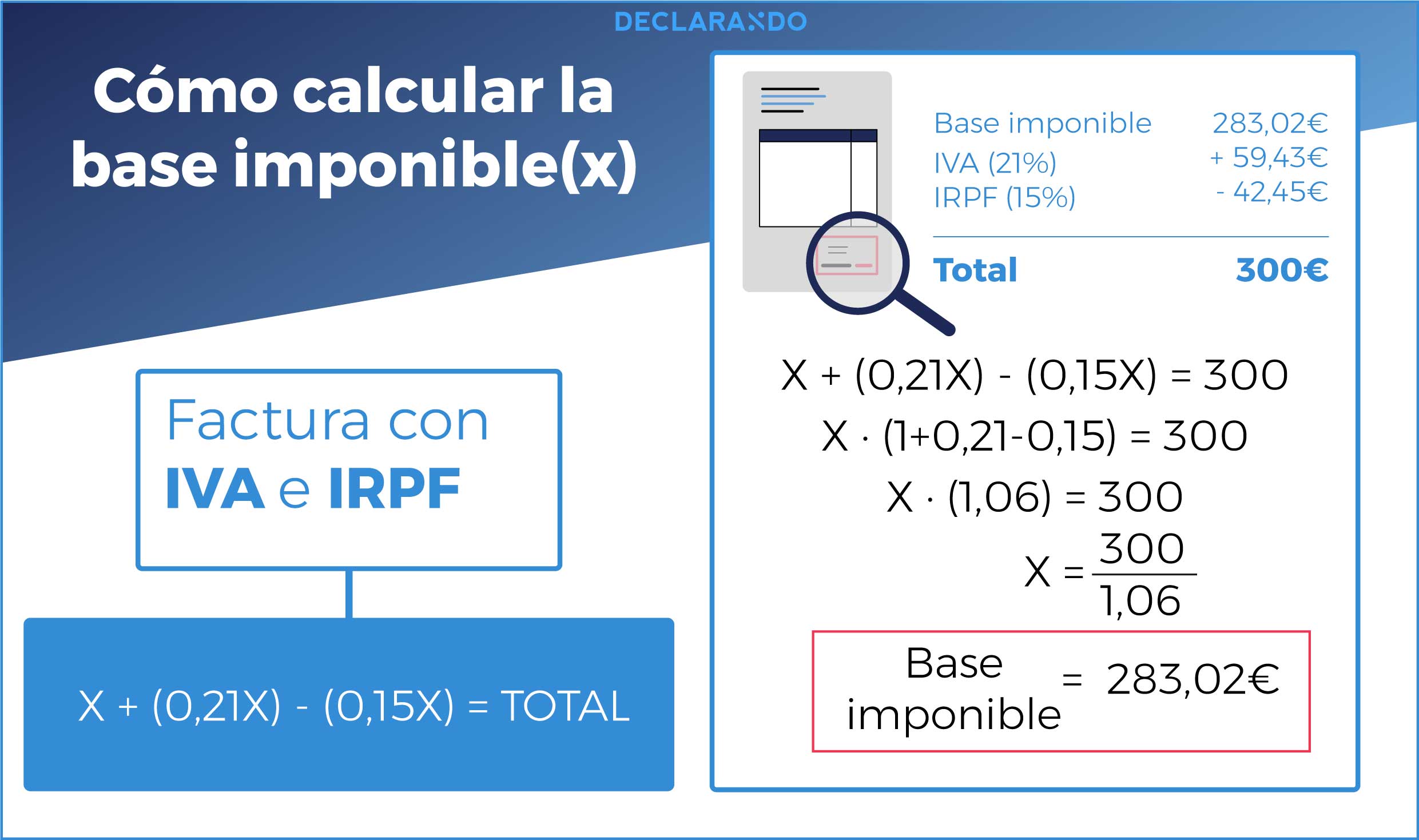

Cómo calcular la base imponible Declarando

Capítulo 13. Determinación de la renta del contribuyente sujeta a gravamen: base liquidable • Introducción • Reducciones de la base imponible general • Base liquidable general y base liquidable general sometida a gravamen • Base liquidable del ahorro Caso práctico. Aportaciones a plan de pensiones y patrimonio protegido de

¿Qué es la base liquidable general? Club MAPFRE

Gravamen de la base liquidable general. Normativa: Arts. 63.1 y 65 Ley IRPF. La base liquidable general se someterá a gravamen aplicando las siguientes escalas: Base liquidable hasta (euros) Cuota íntegra (euros) Resto base liquidable hasta (euros) Tipo aplicable (%) Escala del artículo 63.1 Ley IRPF. 0,00.

Diferencia Entre Base Imponible Y Liquidable Tu Proyecto De Vida Hot Sex Picture

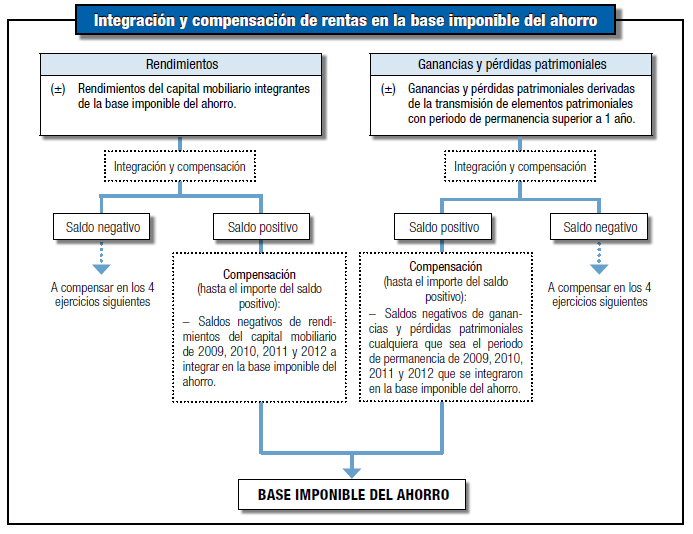

En general. La determinación de las cuotas íntegras del IRPF se realiza a partir de los dos componentes en los que se divide la base liquidable del contribuyente: Base liquidable general a la que se aplican los tipos progresivos de las escalas estatal y autonómica. Base liquidable del ahorro a la que se aplican los tipos de sus.

Diferencias básicas entre la base imponible y la base liquidable

La base liquidable se obtiene de deducir el impuesto de la base imponible. Así, sobre una factura con base imponible de 1000€ y un IVA del 10%, la base liquidable sería de 900€; en el caso de un 4% sería de 960€, y en el caso del 21%, de 790€. Eso siempre que el IRPF no tenga que ser aplicado, ya que también afecta.

Cuota líquida Qué es, definición y concepto

620. Base liquidable general sometida a gravamen ( 618 - 619 ). O. Determinación de la base liquidable del ahorro. Base imponible del ahorro (traslade el importe de esta misma casilla de la página 10 de la declaración). 465. Reducción por tributación conjunta. Remanente de la casilla 470 que se aplica.

Determinación de la base gravable de la PTU 2021

2. Se entenderá por tipo medio de gravamen general el resultado de multiplicar por cien el cociente obtenido de dividir la cuota resultante de la aplicación de lo dispuesto en el apartado anterior por la base liquidable general. El tipo medio de gravamen general se expresará con dos decimales. 3.

Clases de renta y base liquidable

La base liquidable general del Impuesto sobre la Renta de las Personas Físicas (IRPF) es un concepto fundamental para determinar la cantidad de impuestos que una persona debe pagar en función de sus ingresos y circunstancias personales y familiares. La base liquidable general se obtiene a partir de la base imponible, que es el resultado de.

0. Escalas IRPF 2021 ESCALAS APLICABLES A LA BASE LIQUIDABLE GENERAL (2021) Gravamen estatal

La Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, ha elevado el tipo aplicable del 45% al 47% en la parte de la base liquidable que supere los 600.000.

- Clinica Capote Santa Cruz De Tenerife

- Entradas Real Madrid Atlético 2024

- Como Hacer Un Pequeño Jardin Con Cactus

- Camping En El Algarve Con Toboganes

- Porque Dan Ganas De Llorar De La Nada

- The Blue Bay Grand Esmeralda Reviews

- Ktm Rc 390 O Yamaha R3

- La Manga North Course Hole By Hole

- Ibis Styles Toulouse Centre Canal Du Midi

- La Fiesta De Las Salchichas Online Ingles