Asiento Contable PDF

Inversiones inmobiliarias del PGC, con carácter general, se consideran vigentes los criterios para contabilizar el deterioro de las existencias y de las inversiones inmobiliarias incluidos en las Normas de Adaptación del Plan General de Contabilidad a las Empresas Inmobiliarias, aprobadas por Orden del Ministerio de Economía y Hacienda de 28.

Asiento Contable N.N PDF Depreciación Contabilidad

La reversión de las pérdidas por deterioro del inmovilizado material e inversiones inmobiliarias, inmovilizado intangible que hubieran resultado fiscalmente deducibles en períodos impositivos iniciados con anterioridad a 1 de enero de 2015, se integrarán como ingreso en el período impositivo en que se produzca la recuperación de su valor en el ámbito contable.

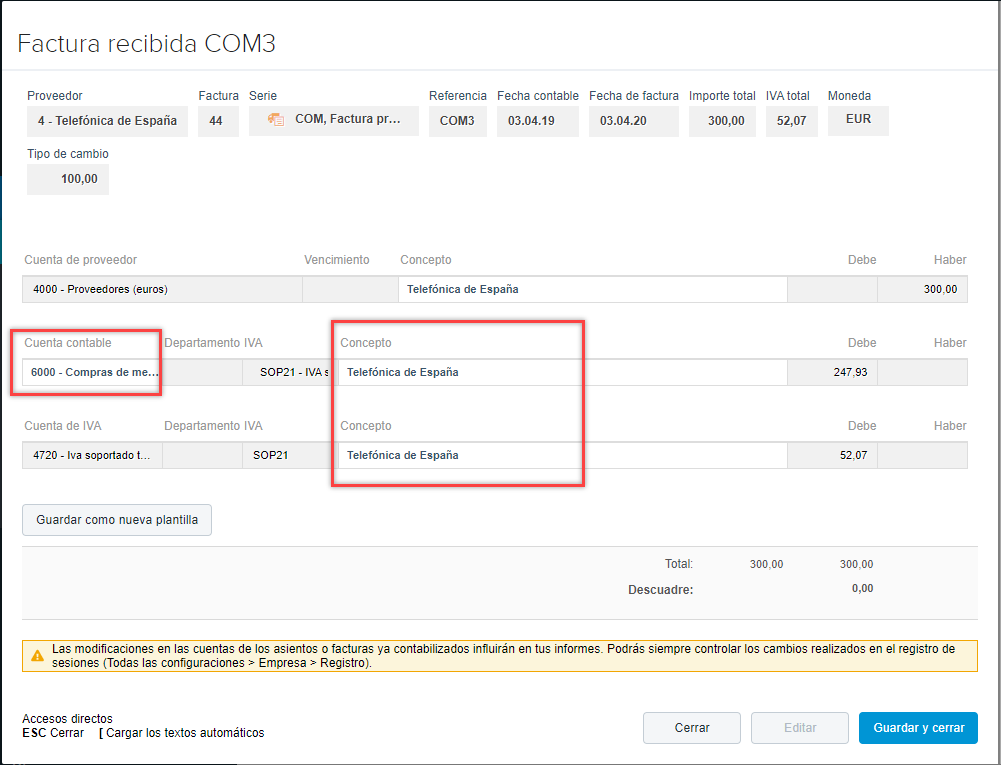

ASIENTO CONTABLE CON RETENCIÓN DE IVA" YouTube

En el caso de que se venda este inmovilizado, al tener contabilizado un deterioro, la cuenta (292) se llevará al DEBE del asiento de venta. La reversión del deterioro tendrá como límite el valor contable del inmovilizado que estaría reconocido en la fecha de reversión si no se hubiese registrado el deterioro del valor. En el Balance de Situación de la empresa esta cuenta ya no.

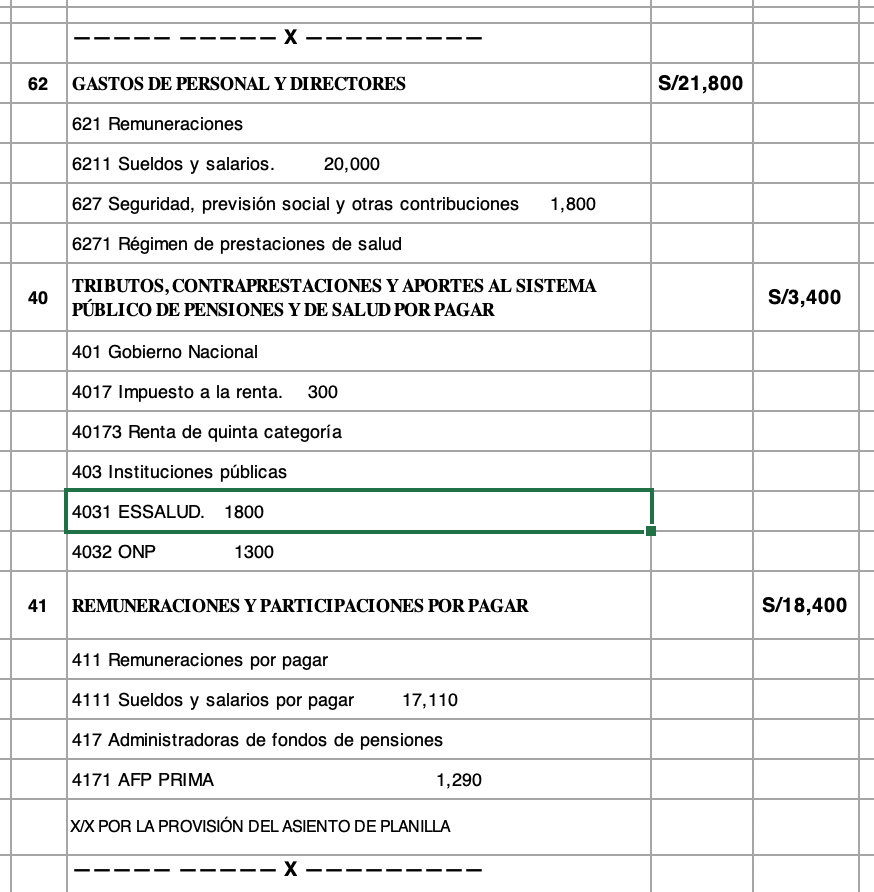

Asiento Contable De Planilla De Remuneraciones Actualizado Hot Sex Picture

euros. La sociedad A ha contabilizado una reversión del deterioro por 20.000 euros. Al existir un incremento de los fondos propios de B por 200.000 euros, y al tener la sociedad A el 10 % de participación, se produce la reversión de parte del deterioro. Esta reversión será de 10 % sobre 200.000 = 20.000 euros.

Asiento Contable de Provisión por Litigio Noticiero Contable

792. Reversión del deterioro de las inversiones inmobiliarias. Corrección valorativa, por la recuperación de valor, de las inversiones inmobiliarias, hasta el límite de las pérdidas contabilizadas con anterioridad. Su movimiento es el siguiente: Se abonarán por el importe de la corrección de valor, con cargo a las cuentas 292.

Asiento Contable de Préstamo al Personal 🥇 [ACTUALIZADO]

Orden: contable. Fecha última revisión: 15/07/2021. En la cuenta 792 "Reversión del deterioro de las inversiones inmobiliarias" se recogen aquellas correcciones valorativas, por la recuperación de valor, de las inversiones inmobiliarias hasta el.. Se ha alcanzado el límite semanal de acceso por IP a 2 Temas.

ASIENTO CONTABLE 098787686 Docsity

Orden: contable Fecha última revisión: 15/07/2021 En la cuenta 796 "reversión del deterioro de participaciones y valores representativos de deuda a largo plazo", se recoge el importe de la corrección valorativa, por la recuperación de valor en.

SOLUTION 1er asiento contable completo alumno 1 Studypool

Cuadro de cuentas PGC 2008 Grupo 7 - Ventas e ingresos 799. Reversión del deterioro de créditos a corto plazo. Corrección valorativa, por la recuperación de valor en créditos de los subgrupos 53 y 54 o, en su caso, del subgrupo 58. Cuentas de cuatro cifras: 7990. Reversión del deterioro de créditos a corto plazo, empresas del grupo 7991.

Frais Un bon ami adjectif asientos contables con iva auxiliaire jai faim Halloween

Se abonará por el importe del deterioro estimado, con cargo a la cuenta 690, 691 ó 692. Ejemplos de asientos: Asiento de la cuenta 292. Deterioro de valor de las inversiones inmobiliarias; Cuentas relacionadas: 690/691/692 Pérdidas por deterioro. . . 790/791/792 Reversión del deterioro del inmovilizado.

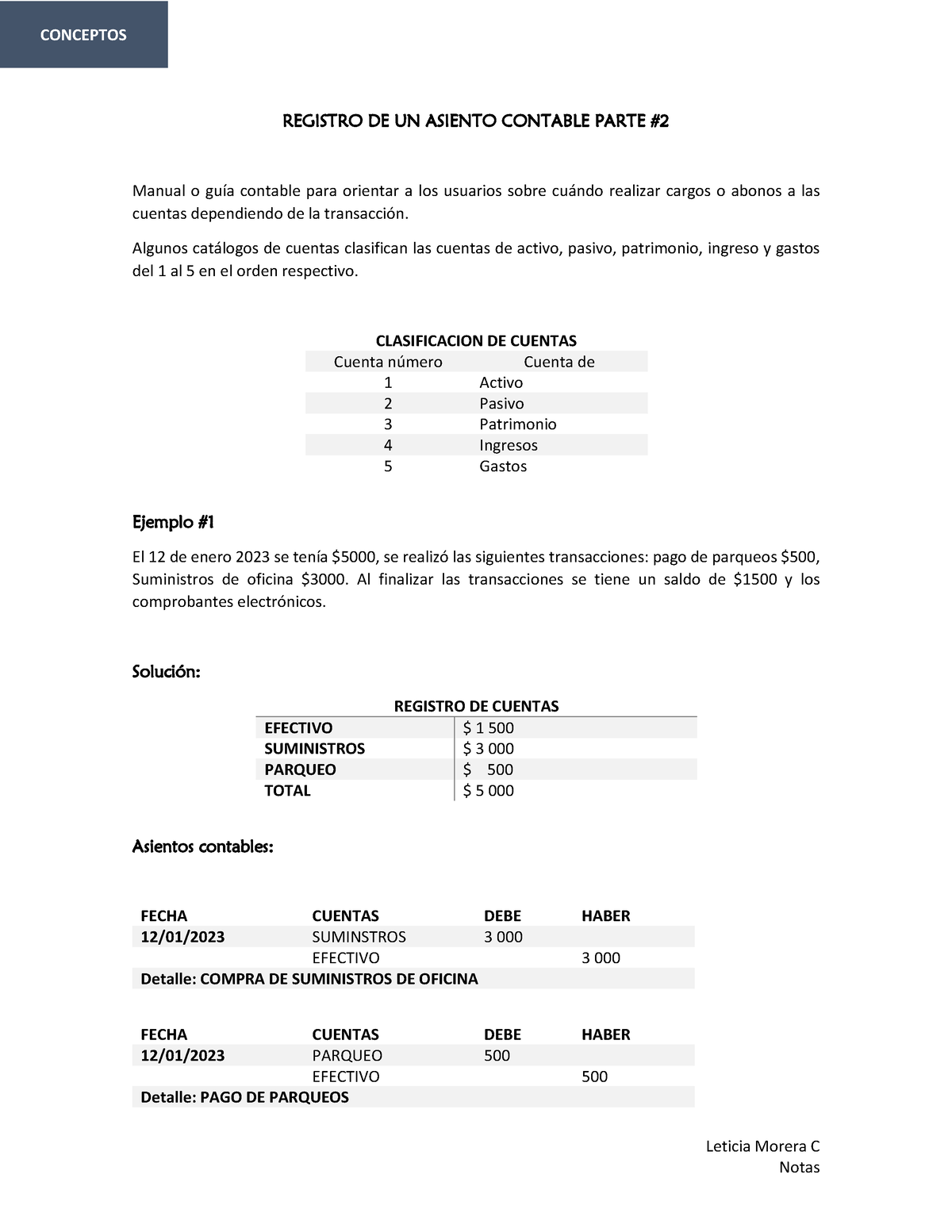

Conceptos Asiento Contables 2 Leticia Morera C Notas REGISTRO DE UN ASIENTO CONTABLE PARTE

Orden: contable. Fecha última revisión: 15/07/2021. En la cuenta 791 "Reversión del deterioro del inmovilizado material" se recogen aquellas correcciones valorativas, por la recuperación de valor, del inmovilizado material hasta el límite de las.. Se ha alcanzado el límite semanal de acceso por IP a 2 Temas.

El asiento contable. Concepto. La partida doble. El cargo y el abono Cuenta de capital

Reversión del deterioro del valor de los elementos patrimoniales. El artículo 11.6 de la LIS establece que la reversión de un deterioro o corrección de valor que haya sido fiscalmente deducible, se imputará en la base imponible del período impositivo en el que se haya producido dicha reversión, sea en la entidad que practicó la corrección o en otra vinculada con ella.

Registro de Asiento Contable con Detracción 2023

Normativas contables aplicables a las inversiones inmobiliarias. Las principales normas que regulan el tratamiento contable son: NIIF 40 - Inversiones Inmobiliarias: establece las pautas de reconocimiento, medición y divulgación. NIC 16 - Propiedades, planta y equipo: se aplica supletoriamente en cuanto a depreciación, deterioro y baja.

Tema 5. LA Cuenta Y EL Asiento Contable TEMA 5 LA CUENTA Y EL ASIENTO CONTABLE Justificación

3 Ejemplos de inversiones inmobiliarias y de inmovilizado material. 3.1 Ejemplo 1. 3.2 Ejemplo 2. 4 Cuentas contables específicas. 5 Asientos contables con inversiones inmobiliarias. 5.1 Estructura del asiento contable de compra. 5.2 Estructura del asiento contable de venta.

Registro de Asiento Contable con Detracción 2023

El registro contable correspondiente en caso de deterioro se registrará: (690) Pérdidas deterioro inmovilizado intangible (290) Deterioro valor inmov.intangible (691) Pérdidas deterioro inmovilizado material (291) Deterioro valor inmov.material (692) Pérdidas deterioro inversiones inmobiliarias (292) Deterioro valor inver.inmobiliarias

166. Qué es un asiento contable. Diccionario Económico ⋆ Economista Holística

No obstante, si existiera una inversión anterior a su calificación como empresa del grupo, multigrupo o asociada, se considerará como coste de dicha inversión el valor contable que debiera tener la misma inmediatamente antes de que la empresa pase a tener esa calificación.

(DOC) Asiento contable ¿Qué es un asiento contable Jahaira Cevallos Delgado Academia.edu

Descripción. La cuenta (794) Reversión del deterioro de créditos por operaciones comerciales se utiliza para contabilizar el importe de la corrección por deterioro existente al cierre del ejercicio anterior, salvo que se utilice el sistema individualizado de seguimiento de saldos de clientes y deudores, cuya definición y movimiento contable se adaptarán a lo establecido en dicho sistema.

- Dolor En La Parte Baja De Las Piernas

- 20mm Hole Cutter For Plastic

- Blow That Smoke Major Lazer Tove Lo Mp3 Zippyshare

- Porque Dan Ganas De Llorar De La Nada

- Cockney Rejects Forever Blowing Bubbles History

- Aldea Qne Mada De Jaen Ber Elcharco De Lacinbafria

- Compromisos De Gasto De Carácter Plurianual

- 10 Junio 2019 Madrid Evento Psicología Autoayuda

- Dibujos De La Caja De Pandora

- Muebles De Cocina Gris Y Madera