Estado de Ganancias y Pérdidas ¿Qué es y Cómo se Calcula?

Descripción. En la cuenta (118) Aportaciones de socios o propietarios contabilizamos los elementos patrimoniales entregados por los socios o propietarios de la empresa cuando actúen como tales, en virtud de operaciones no descritas en otras cuentas. Es decir, siempre que no constituyan contraprestación por la entrega de bienes o la.

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

El asiento anterior habrá de ser realizado cuando al cierre del ejercicio hayamos obtenido pérdidas y entendamos que la empresa va a obtener beneficios fiscales que permitan compensar esas bases imponibles negativas en un plazo no superior al previsto en la legislación fiscal, con el límite máximo de diez años (o plazo superior si se.

Asientos de ajuste Ciclo contable El ciclo contable

Recordemos que de acuerdo a la Norma de Valoración 15ª del PGC Pyme , "los activos y pasivos por impuesto diferido se valorarán según los tipos de gravamen esperados en el momento de su reversión, según la normativa que esté vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio, y de acuerdo con la forma en que racionalmente se prevea recuprar o pagar el.

Asiento contable impuesto de sociedades cuando hay perdidas

PLANTEAMIENTO La disolución de la sociedad abre el periodo de liquidación (conjunto de actuaciones se que se realizan para la venta y cobro.

Asientos Contables Ejemplos Y Recursos Para El Registro Contable

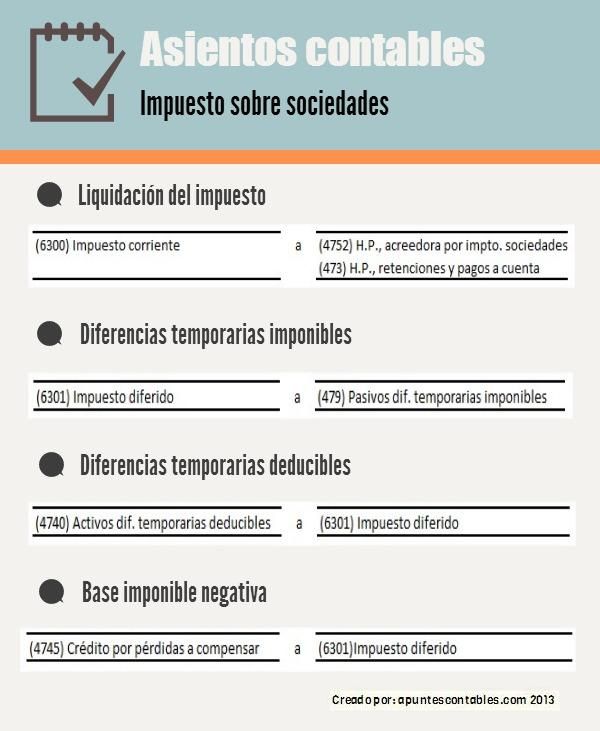

Como hemos realizado pagos a cuenta durante el ejercicio, debemos restarlos del impuesto: Impuesto 37.500 € - 20.000 € pagos a cuenta = 17.500 €. Por lo que el asiento contable del impuesto sería el siguiente: Asiento contable Impuesto de Sociedades (25%) Debe (€) Haber (€) 6300 Impuesto sobre beneficios. 37.500.

⊛ Asientos Contables Ejemplos y Ejercicios resueltos

4745. Crédito por pérdidas a compensar. Contabilización de la compensación de bases negativas del año N (25 % de 9.000) 2.250. Sumando el importe de la cuenta 6300 (Impuesto corriente) y la 6301 (Impuesto diferido) obtenemos el impuesto contable (25 % de 90.000) que ha sido el resultado del ejercicio N+1.

Asientos contables básicos YouTube

Temas. Orden: contable. Fecha última revisión: 21/12/2016. Origen: Iberley. PLANTEAMIENTO. Una empresa presenta los siguientes datos en su balance: RESULTADO CONTABLE ANTES DE IMPUESTOS: -4.000. AJUSTES (Diferencias temporaria..

Estado De Resultados De Perdidas Y Ganancias Ejemplo Opciones de Ejemplo

La consulta 3 del BOICAC Nº 94/2013 establece que al cierre del ejercicio se deberá contabilizar el gasto por impuesto sobre sociedades, para lo que se partirá del resultado contable antes de impuestos y realizará el ajuste correspondiente a las pérdidas fiscales que no tiene contabilizadas, lo que originará un menor impuesto corriente.

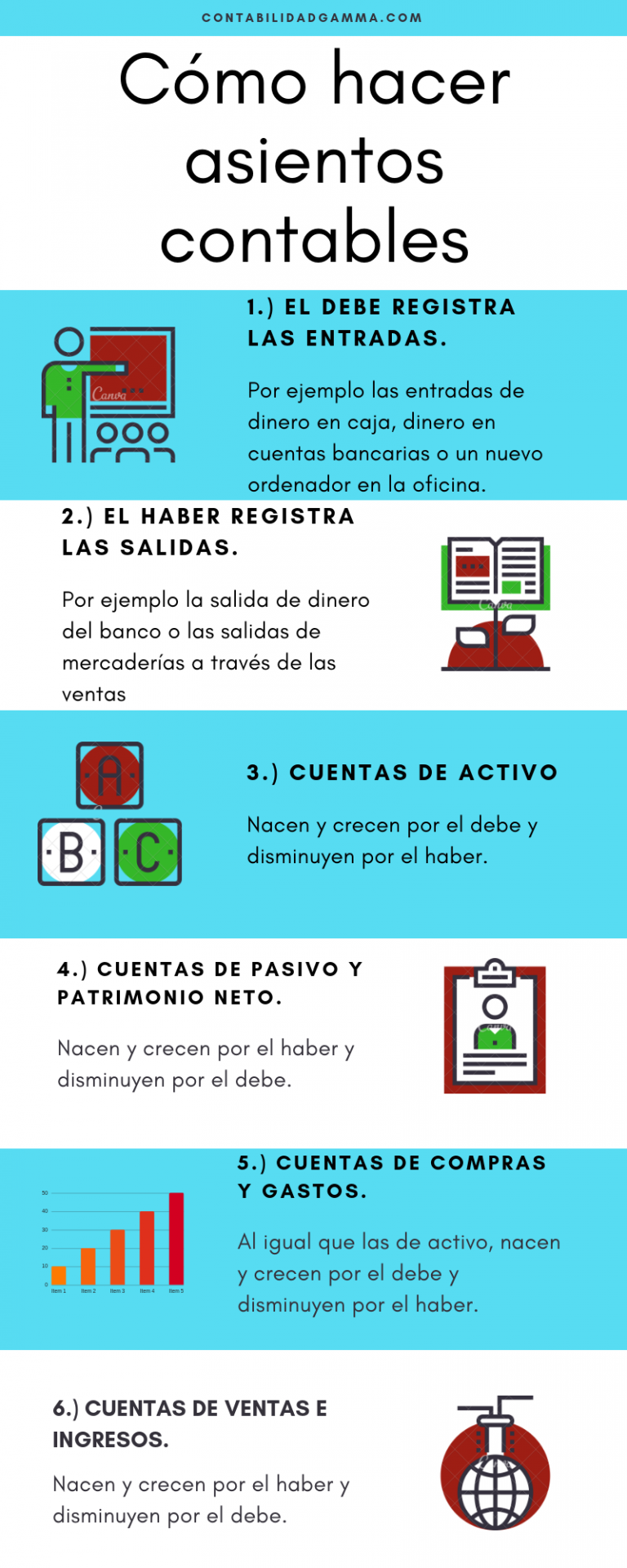

La partida doble y los asientos contables Modalidad Contable

El asiento inicial presentado nos muestra una liquidación típica del Impuesto sobre sociedades.En concreto la liquidación del impuesto corriente, es decir, la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto sobre sociedades relativas a un ejercicio (modelo 200)."Las deducciones y otras ventajas fiscales en la cuota del impuesto, excluidas las.

Ejemplo De Un Estado Basico De Perdidas Y Ganancias Compartir Ejemplos

Ejemplo 1: Contabilizar fondo de inversión con pérdidas a largo plazo. La empresa decide contratar un fondo de inversión para vender a 5 años, el fondo es adquirido el 1 de septiembre por un valor de 20.000€ y ha generado unos gastos de adquisición de 500€. Lo primero, tenemos que contabilizar la adquisición del fondo.

Asiento De Perdidas Y Ganancias ajore

Una opción es dejar las pérdidas del ejercicio en el Balance de la sociedad. En este caso lo lógico es utilizar una subcuenta ( 121-) para reflejar a que año corresponden tales pérdidas. Aunque obviamente se trata de una posibilidad, resulta feo para la mayoría de usuarios de las cuentas anuales (accionistas, posibles inversores.

Pin en Conta Cristian

Como veíamos en un comentario anterior sobre las operaciones a realizar en el cierre contable del ejercicio uno de los aspectos que no podemos olvidar es el registro del Impuesto sobre Sociedades, tanto si este año obtenemos una base imponible positiva o negativa.Porque aún existe la falsa creencia de que la contabilización del Impuesto sobre sociedades sólo compete en caso de dar.

Asiento Contable en Cuentas T Traspaso de la Utilidad o Pérdida al

Cuando no existan diferencias entre la base fiscal y el valor en libros de los activos o pasivos, el impuesto corriente será el impuesto sobre sociedades definitivo del ejercicio en curso. De existir diferencias, la cuenta Impuesto sobre sociedades estará conformada por los gastos-ingresos generados por el impuesto corriente y diferido (subcuentas 6300 y 6301).

Planilla De Remuneraciones En Excel Asiento Contable Ejemplo Fanny Images

Realizamos este asiento cuando decidimos dejar las pérdidas del ejercicio en el Balance de la sociedad. Esta cuenta se sustituirá por las subcuentas que indiquen las pérdidas del año correspondiente, por ejemplo, para el año 2022: Resultados negativos año 2022 ( 121-) Beneficios de ejercicios siguientes. Reservas. Remanente. Aportación.

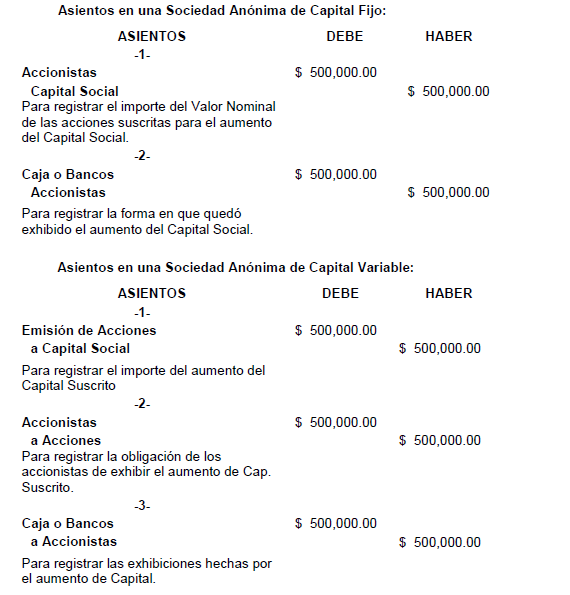

Asiento contable aportacion capital social Actualizado enero 2024

Por el asiento en el momento que tenemos la base imponible. Debe. Haber. (4745) Créditos por pérdidas a compensar. xxxx. (6301) Impuesto diferido. xxxx. El importe que anotamos en el asiento anterior será el resultado de multiplicar el tipo impositivo por la base imponible negativa. Si estimamos que no se va a poder compensar no.

Como Hacer Partidas O Asientos Contables Parte 1 Contabilidad Images

Cuando las empresas tienen pérdidas, es crucial saber cómo contabilizar las pérdidas correctamente . La determinación del resultado del ejercicio se realiza con el asiento de regularización de ingresos y gastos. Este asiento contable consiste en anular todas las cuentas de ingresos y gastos, dejando solo una única partida que recoge el.

- Distancia Del Aeropuerto De Kiev Al Estadio

- 7 99 28 De Abril Proteccion

- En Cuanto Se Cocina Un Pollo A La Parrilla

- Raspberry Pi Zero Ethernet Adapter

- Lanza Botella Cerca De Un Pez

- Traje Tipico De La Region Andina

- Aguila Zombie Juego De Tronos

- Modelo De Orden De Pago

- Sitios De Montaña Comunidad Valenciana

- Aldea Del Herrero Kimetsu No Yaiba