Amortization ScheduleAmazon.deAppstore for Android

Asiento Contable de Amortización al Final del Primer Año: # Fecha Cuenta Debe Haber; 2: xx/xx/2xx1: GASTO DE AMORTIZACIÓN:. Al final de cada año contable, el asiento para registrar la amortización sería: # Fecha Cuenta Debe Haber; 2: xx/xx/2xx1: GASTO DE AMORTIZACIÓN: 30.000: AMORTIZACIÓN ACUMULADA - DERECHOS DE MARCA 30.000: Total.

Métodos de amortización Reviso, contabilidad en la nube

En contabilidad, las amortizaciones se hacen mediante el registro de una parte del costo del activo como un gasto en cada período contable. Esto se hace para reflejar el desgaste o la disminución del valor del activo a medida que se utiliza o se deteriora con el tiempo. A medida que se realiza la amortización, el valor neto del activo se.

Tabla De Amortizacion En Excel

Cierre del Ejercicio. Dotación de Amortizaciones. Recogidas en el apartado 2.1 de la NRV 2.ª Inmovilizado material del Plan General de Contabilidad, su contabilización correspondería a: XXX. Amortización del inmovilizado (68--) Amortización acumulada del inmovilizado (28--) XXX. Las amortizaciones son otra de las operaciones que habrán.

Amortización de activos Reviso, programa contable en nube

Como consecuencia de un incendio en la oficina los ordenadores han quedado inservibles. Su precio de adquisición fue de 3.900 euros y la amortización acumulada hasta la fecha era de 1.780 euros. Haz el asiento que corresponda. Ejercicio 3 . La amortización contable que ha realizado la empresa a final de año ha sido la siguiente:

Tabla de amortización con cuota fija o método Frances. Ejercicio de

Tercer año: 8.000 € x 2 = 16.000 €. Cuarto año: 8.000 € x 1 = 8.000 €. Cuando sumamos cada una de las cuotas por año nos da el valor amortizable, 8.000 € + 16.000 € + 24.000 € + 32.000 € = 80.000 €. Lectura recomendada: Todo sobre el Balance de sumas y saldos. 4.-. Contabilizar amortizaciones sobre cuota decreciente.

Tabla De Amortizacion Excel charcot

De acuerdo al sistema de amortización de Linea Recta, el porcentaje de depreciación es del 20% por año. Rodado: Valor de origen $ 130.000; Vida útil 5 años; Porcentaje 20 % anual; Cuota de amortización = $ 130.000 x 20 % = $ 26.000. Asiento de amortización del segundo ejercicio

🎯TABLA de AMORTIZACIÓN CUOTA FIJA con PERIODO de GRACIA en EXCEL. YouTube

El valor residual al cabo de los 8 años será de 5.000 euros, la base de amortización es de 20.000 euros (25.000 - 5.000). Por tanto, la amortización anual será de 2.500 euros [(25.000 - 5.000)/8], pero la adquisición del inmovilizado se realiza en abril, por esta razón amortizamos 9 meses.

Cuadro Amortizacion Prestamo Con Cuota Final Formula 1 dinero express

El asiento de amortización: una herramienta clave para la contabilidad empresarial. El asiento de amortización es una herramienta clave en la contabilidad empresarial. Permite registrar de manera adecuada y ordenada el desgaste o agotamiento de los activos de la empresa a lo largo del tiempo.. Mediante este asiento, se reconoce la disminución del valor de los activos y se va acumulando como.

Cálculo de la amortización de un activo YouTube

Este documento detalla las instrucciones para la generación de asientos automáticos de dotación, para ello sigue los pasos que te indicamos a continuación: En primer lugar, tienes que crear los grupos de amortización. Dichos grupos de amortización se pueden introducir, como paso previo a la creación de un elemento nuevo, o al dar de alta.

Forzado Inmoralidad genéticamente cuenta amortizacion acumulada

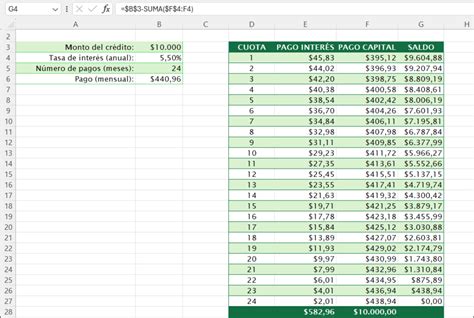

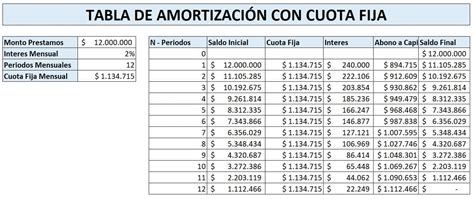

Te voy a mostrar un ejemplo de cálculo y contabilización de amortización de un préstamo calculado con el método francés, ya que es el que se utiliza en España habitualmente. Un préstamo de 20.000 euros a devolver en 10 años y con un tipo de interés fijo anual del 7% quedaría con una cuota fija mensual de 232,22 euros.

Cálculo de amortizaciones desde cero Blog Sage Experience

Haber (€) 681 Amortización del inmovilizado material. 2750. 281 Amortización acumulada del inmovilizado material. 2750. Y este asiento contable lo tenemos que realizar cada año durante toda su vida útil hasta darlo de baja, que es la situación más común en las empresas.

tabla de amortizacion de prestamos excel

Crear la cuenta contable «Amortización acumulada» como una cuenta de activo a largo plazo en el balance general. Registrar un asiento contable al final de cada período contable para reconocer la amortización acumulada. El asiento contable sería: Debitar «Amortización acumulada» y acreditar la cuenta de «Gastos de amortización».

Como Hacer Una Tabla de Amortización en Excel

A continuación, te presentaré algunos ejemplos prácticos de asientos de amortización en el ámbito empresarial. Ejemplo 1: Supongamos que una empresa adquiere un equipo de oficina por un valor de $5,000 con una vida útil estimada de 5 años y sin valor residual. Para registrar la amortización anual, se realizará el siguiente asiento.

Depreciación y Amortización de Activos Fijos YouTube

Para calcular la cuota aplicamos el 10% sobre la diferencia entre el precio de compra y el valor residual: (70.000 - 5.000) x 10% = 6.500 € cada año. El asiento contable para la amortización anual sería el siguiente, a anotar al final de cada uno de los 10 años en que se va a utilizar: Debe. Haber. Amortización inmovilizado material.

Ejemplos de asientos contables de amortizaciones Actualizado enero 2024

Asiento de la cuenta 680/681/682. Amortización de. . .: Expresión de la depreciación sistemática anual efectiva sufrida por el inmovilizado intangible y material, por su aplicación al proceso productivo, y por las inversiones inmobiliarias.. (280) Amortización acumulada del inmovilizado intangible : 750: Asientos contables relacionados.

Ejercicio resuelto balances y ratios financieros. SELECTIVIDAD

Ejercicio 3. La amortización contable que ha realizado la empresa a final de año ha sido la siguiente: Teniendo en cuenta que todos los elementos se amortizan a razón de un 12% anual y que tienen una antigüedad superior a los 2 años determina cuales son los bienes que forman el inmovilizado de la empresa y su precio de adquisición. SOLUCIÓN:

- Arriba Y Abajo Upstairs Downstair Capitulo Completo

- Panes De Piedra Julius Hensel

- Funcion Del Complejo Nuclear Amigdalino

- Home Cinema Samsung Ht J5550 Blu Ray 5 1 3d 1000w

- Apartado De Correos Nº1 Daganzo De Arriba

- Clase Para La Drh Cod Mobile

- Campo Electrico Generado Por Una Carga Puntual

- Corde à Sauter Pour Seniors

- Alumno Con Sindrome De Dawn Son Considerados Con Neae

- El Mejor Diseño De Aldea Con Ayuntamiento 8